目前,很多集团企业在通过绩效管理提升组织能力时,都面临着这样那样的问题。本文将从组织绩效管理所涉及的方向、能力和动力三个基本问题出发,简要分析集团企业在组织绩效管理中所应关注的十个侧重点。

——编者语

《企业观察报》刊发九游会J9咨询董事长安林博士和咨询总监兼企业发展研究院副院长张晓波撰文《国企如何对标世界一流 构建ESG全价值链管理模式》

集团企业借助组织绩效管理体系的运行,引导各级组织与岗位的努力方向,从而保障集团总体战略目标的实现。如何通过组织绩效管理来提高集团整体组织能力,需要从方向、能力、动力三个问题出发。

1、方向:对不对

组织绩效管理首要解决的是方向问题,有没有高效的组织机制去支撑?岗位设置是否合理?岗位是否有科学的评估?公司、部门及员工是否有清晰的目标指引?因此,对人力资源管理体系的聚焦点就是人资策略组织及管控岗值体系。

2. 能力:能不能

在组织绩效方向确定后,接下来是要解决能力问题,单位和职能部门的绩效指标是否可行和有效? 有没有建立基于能力的人才管理体系?员工是否可以得到经常深入的绩效辅导?这就需要系统地提升绩效管理能力。

3. 动力:愿不愿

组织绩效管理方向、能力具备后,不代表员工就会无条件地去为企业奉献,企业文化和雇主品牌能否吸引和留住员工?薪酬体系是否能体现岗位价值和绩效差异?是否能激励员工关注公司的长期发展, 和员工共同分享成功? 因此,合理的薪酬体系、福利体系一定要做到名副其实。

综上所述,组织绩效管理只有同时解决方向、能力、动力三个问题,才能够激发集团公司组织及成员的责任意识、争先意识和成长意识,改进绩效管理理念,全面提升绩效管理能力和效果。

绩效考核指标体系要建立在集团战略目标要求的基础之上。借助价值树,找出驱动集团整体经营良性发展的因素,并通过分析集团关键成功因素,总结年度经营重点,列出管理层可控项目,最终确定出集团组织绩效的关键业绩指标。如图所示:

.jpg)

2.设定平衡性的业绩指标框架,牵引短期财务利益达成和长期核心能力的平衡发展

集团公司对各组织的管控模式不同,会导致组织绩效指标体系中各类型指标的权重有所差异。越分权的单位,财务指标权重要高一些,越集权的单位,财务指标权重要低一些,反之亦然。同时,集团公司不能只关注短期的财务利益,为了企业可持续发展,应该平衡财务与非财务指标的权重,选择行之有效的非财务指标。非财务指标的定义不准确,往往会造成平衡性的业绩指标框架流于形式,不能牵引短期财务利益达成和长期核心能力的平衡发展。下图简单列出从财务、战略、组织能力、集团价值四方面提炼的财务与非财务指标。

.jpg)

3. 设定以最终结果为考核要点、突出重点的综合性指标

综合性指标是对某些个体指标的概括反应,既关注结果,也重视过程,尤其对于项目管理,要明确每个节点完成的定义、标准及综合性指标的评分标准,避免造成最终结果重点不突出,管理层的管理重点失衡。

.jpg)

4.对指标进行战略性分类,为突破类和提升类指标赋予更大权重

指标权重的确定要根据该指标与集团战略的相关度不同有所区别,相关度强的指标为突破类指标,该指标的权重相应要高一些;比较相关的为提升类指标,这类指标的权重相对突破类指标要低一些;对于各级组织过去运营比较好的指标,要维持,可不设权重,但不完成的情况下应相应扣分;还有一种跟踪类指标,这类指标是指尚不确定其对集团公司业务的反应状况,需要跟进和发展的,或是非常成熟的过程性指标,建议不考核。

.jpg)

5. 建立目标值设置的数据库和分析方法

指标目标值的确定是绩效考核结果是否合理的关键要素,目标值设置的方法一般有三种方法:历史数据法、标杆比较法、竞聘承诺法。

1)历史数据法

通过对内部历史数据以及当时内部条件、外部环境的分析,结合未来内部条件、外部环境发展趋势,对考核指标完成情况做出预测。

2)标杆比较法

是和标杆企业有关指标进行比较后所制定的绩效目标。这种方法是研究标杆企业有关绩效指标数据状况,通过与标杆企业在内部条件及外部环境方面的比较研究,制定组织的绩效目标。

3)竞聘承诺法

往往和部门经理或项目经理的竞聘任命联系在一起。上级授予下级权利的同时,给下属下达核心绩效目标并要求被任命者承诺绩效目标的完成。

6. 根据被考核组织的性质设定指标设计规则

1)经营实体的关键业绩指标的设计以定量为主、情况为基础

经营实体可以直接控制该组织的财务业绩,应以定量指标为主,定性指标为辅;为了让经营实体集中于最关键的几个结果性的业绩指标,减少对操作性的、过程性的考核(业务成败的关键节点除外);由于经营实体的性质非服务性,不适用部门间满意度等用于考核服务质量的指标。

2)职能部门的关键业绩指标的设计以主要工作的完成情况为基础

主要考虑职能部门的主要工作以及完成工作时间、质量和成本三方面的影响因素:时间:职能部门完成主要工作是否及时?质量:职能部门各主要工作的质量如何?成本:职能部门完成主要工作时的费用支出是否合理?

由于工作性质,职能部门的关键业绩指标有较多定性指标,但也结合一些定量指标的考量,尤其是部门预算/费用的控制;对职能部门的考核输入,有部分来自于各下属单位及其他职能部门,以保证其服务能够最大限度地满足其他部门的需求,保证公司整体运作的最佳效应。

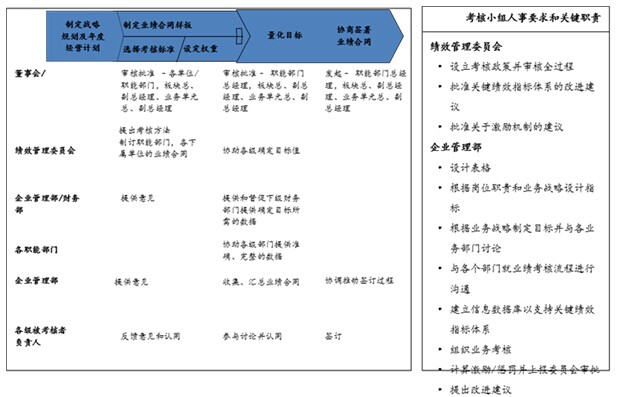

7. 自上而下制定目标,建立沟通机制、保障相关者充分参与

目标制定程序如果流于形式,沟通机制不健全,不能保障相关人员的充分参与,就容易造成绩效管理就是考核的错误理念。下图是完整的目标制定流程示意图。

.jpg)

8. 明晰考核机构各主体职责和运作机制,管理监督机制有效执行

绩效管理体系的组织机构要完整,各级管理层具体职能划分应清晰,这样整个绩效流程的具体操作才能得以保障其规范化与有效性。

.jpg)

9. 设计统一的绩效指标信息统计报表,建立信息管理流程

为避免收集到的指标信息的不统一与混乱性,造成工作人员工作量加大等问题,应设计一套统一的业绩指标信息统计报表。信息管理的原则包括:

1)为使收集的信息更具真实性和有效性,要求信息收集的表格标准化,规定采集信息的统一口径和频率方式;

2)收集处理信息的人员要统一培训,在思想、方法和行动上保持一致性和协调性,为保证信息流的畅通和有效,要落实具体的负责人、内容和时间;

3)处理信息的使用者要对信息的真实性、可靠性从多方面进行印证和质询。注重信息中的异常性。

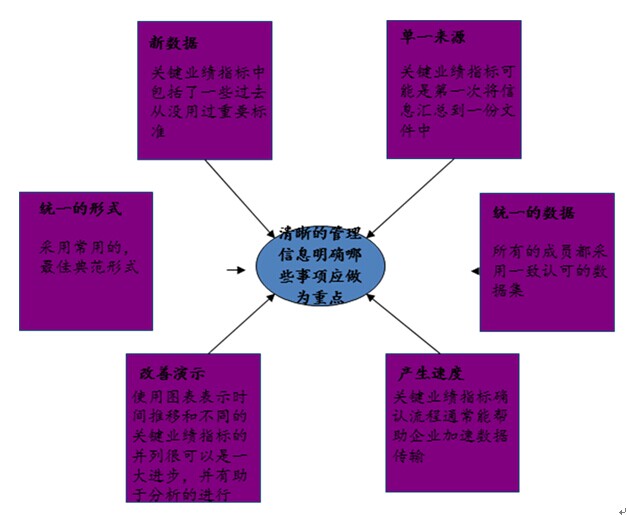

一份关键绩效指标数据文件的基本特点,如下图所示。

10. 改进业绩评审会议和述职机制,以更有效区分业绩表现

组织绩效管理过程中,集团公司要建立业绩述职机制,定期进行业绩评审会。评审会要有明确的议题,包括与各组织就指标标准达成共识,对被考核者的情况进行总结,为各组织进行评级等内容。具体如下图所示。

.jpg)

.jpg)

.jpg)

作者:马敏