随着集团公司的不断发展壮大,如何对分布于不同行业、不同地区、处于不同发展阶段的众多子公司进行有效管理,是一个集团发展中的关键性管理问题。许多集团企业在发展过程中留下很多经验教训,归有两种类型:一类是不加节制地发展子公司,由于集团公司管理能力有限,导致集团总部管理失控,子公司出现严重的“内部人控制”;另一类是母公司在管理方式上过于集权,对子公司日常经营活动插手太深,扰乱了子公司正常经营。产生以上问题的关键是集权与分权问题。因此,如何把握好集权与分权的度,已成为当前搞好母子公司管控急需解决的问题。——编者语

一、集团管控的基本内涵

通常,集团管控是指大型企业(集团)的总部或者管理高层,为了实现集团的战略目标,在集团发展壮大过程中,通过对下属企业或部门采用层级的管理控制、资源的协调分配、经营的风险控制等策略和方式,使得集团组织架构和业务流程达到最佳运作效率的管理体系。

集团管控主要是界定两个方面的问题:集团总部“做什么?怎么做?”,以及对下属公司“管什么?管到什么程度?”。它面临的挑战是如何确定总部定位、集权与分权、战略协同、高管层考核与激励、人才培养及梯队建设。它的形式是集团管理与控制,本质是集团价值创造能力最大化,可以说集团管控体系就是集团价值能力创造最大化的体系。因此,集团必须采用合适的管理模式,才能对下属业务单元进行有效的管理控制,产生规模经济和组合优势。

集团管控的关键一是解决母子公司间集权与分权的关系问题;二是既要避免集团母公司管理薄弱、子公司“内部人控制”现象出现;又要防止对子公司控制得过死,不放权,使子公司失去活力。

二、集团管控的主要目标

1.核心目标:整体持续价值最大化

集团公司的发展就是通过母公司的战略协同、业务的有机组合、资源的合理分配,达到整体经济利益的最大化,而不是实现母公司或子公司个体利润的最大化。

2.可持续发展

集团公司与其子公司,都要实现可持续发展,即兼顾眼前利益最大化和长远利益最大化,实现集团公司的可持续发展,获得长远利益。

3.战略协同性:1+1>2的效果

为了实现组合效应,要提高下属企业之间的专业化分工程度,并促使其生产要素互补,从而提高资源的利用效率,即获得1+1>2的效果,保证集团公司战略发展的协同性。

4.财务协同收益

集团公司通过采取收支两条线的资金控制模式以及对子公司的财务宏观指导和业务人员委派等管理方式,一方面规避了集团公司的整体财务风险,另一方面,在财务政策、财务计划、财务管理以及资金的募集和调剂、税收等方面都得到了统一的战略规划,从而获得集团公司的整体财务协同收益。

三、集团管控的三种基本模式

运营导向型管控

(1)倾向于集权。集团母公司追求整个集团的经营行为的统一和整体协调成长,要求下属企业完全服从集团母公司统一管理,并且保持步调一致。

(2)母子公司联系纽带除了资本、战略、管理等外,还有技术、渠道、品牌资源等。

(3)直接目标。追求母子公司产品和市场的发展,集团经营资源的共享,经营业绩最优化等。

(4)战略管理的全过程性。集团母公司负责母子公司战略管理的全过程,从战略规划制定到实施几乎什么都管。

(5)职能管理的全面性。母公司不但负责子公司的战略管理,而且还负责子公司的营销、生产、技术、人力资源、新业务开发、财务、审计、风险控制等业务活动和管理活动。

(6)管理职能的深入性。为了保证战略实施和目标的完成,集团母公司对各子公司的各种职能管理非常深入,甚至介入子公司的日常经营运作活动。

战略导向型管控

(1)母子公司追求决策权力的平衡,母公司集中决策,子公司分散经营。

(2)强调母公司业务和管理活动的指导。

(3)母公司职能管理比较全面。

(4)集团经营目标是追求多元化产业的协同发展。

(5)重视长期目标。

(6)既重视整体业绩,也重视子公司业绩。

财务导向型管控

(1)倾向于分权,基本上是“分散决策,分散经营”。集团母公司一般不干涉子公司的具体业务经营活动和管理活动,子公司作为独立的业务单元和利润中心对其经营活动享有高度的自主权,自己进行决策,并组织实施,不需要征求母公司意见及其审批。

(2)母子公司联系纽带主要是资本和金融纽带。集团母公司的核心功能是财务管理和资本运作,因此对各子公司的业务范围没有明确的要求,以及并不追求集团协同效应,因此集团母公司没有强有力的战略管理部门。

(3)直接目标。母公司投资子公司的直接目标是获得高质量的投资对象、追求收益最大化和资本的现金回收等。集团母公司尤其追求子公司利润最大化,而不追求集团业务的互补性和协同作用,因此,集团的业务范围可能比较宽泛,涉及领域比较广。

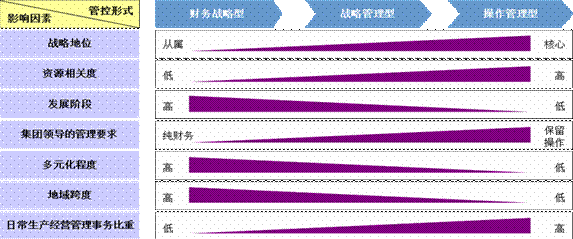

四、影响管控模式的主要因素

确立母公司对其子公司的管理模式,通常可依据子公司战略地位、发展阶段、资源相关性、集团的管理要求等七大因素而定。

五、集团管控设计的五大关键点

价值的实现:满足集团内部、外部环境的价值体现要求;

发展的要求:对集团和下属企业战略目标的设定和使命的完成要求;

实权的掌握:对集团和下属企业生产、管理的主动调整;

业务的侧重:实现战略目标和业务价值链的拓展;

资源的调配:对集团有形、无形资本的充分运用。

六、集团管控设计的基本流程

步骤一:业务战略定位:战略是集团管控的基础,明确集团总部和下属公司的业务战略定位对于管控体系的搭建是必不可少的。业务战略定位也是管控体系构建和设计的初始步骤之一,也是管控模式选择的重要指标。

步骤二:管控指标设计:结合业务战略定位的结论和集团业务、管理发展现状,经过双方商讨设计出符合集团需求的管控判断指标。主要侧重于集团的管理和发展要求。

步骤三:管控模式选择 :根据集团管控指标的判断,叠加集团下属公司在每一项指标的得分,最终得分落入的区间就是符合该企业的管控定论。特殊情况的企业进行单独处理。

步骤四:权责分配界定:管控模式的定论直接影响了集团上下权责的划分。通过权责手册对管理权限、管理内容、管理流程等进行进一步的细化,达到全面管控的目的。最后,对配套流程给予绘制依据。

这四个步骤是相互紧密衔接的,每一个阶段都有自己的独立成果,最终汇总到一起,组成集团的管控体系。

北京·九游会J9联合编辑部 电话:010-8487-2408 传真:010-8487-2410

作者:张超